イデコを検討する際に注意すべきとされている『住宅ローン控除』

住宅ローン控除とは、住宅を購入し金融機関に借り入れがある場合に一般的には借入金の1%の金額が主に年末調整(初回は確定申告)で戻ってくるという国の制度です。

では、イデコを検討する際にどうして注意すべきなのか?

そうはいっても、イデコを始める時に住宅ローンがいくらだと損をするのか?という情報は少ないのも事実。

そこで今回は、年収別にイデコが住宅ローン控除に及ぼす影響を検証します。

奥さんが配偶者控除を受ける場合、受けない場合の2パターンも同時に検証していますので参考にしていただければ幸いです。

ぜひ、住宅ローン控除の上限額を確認してイデコを検討してみてください!

この記事はこんな人におすすめです!

🔶現在住宅ローン控除を使っている人

🔶今後住宅を購入予定の人

前提

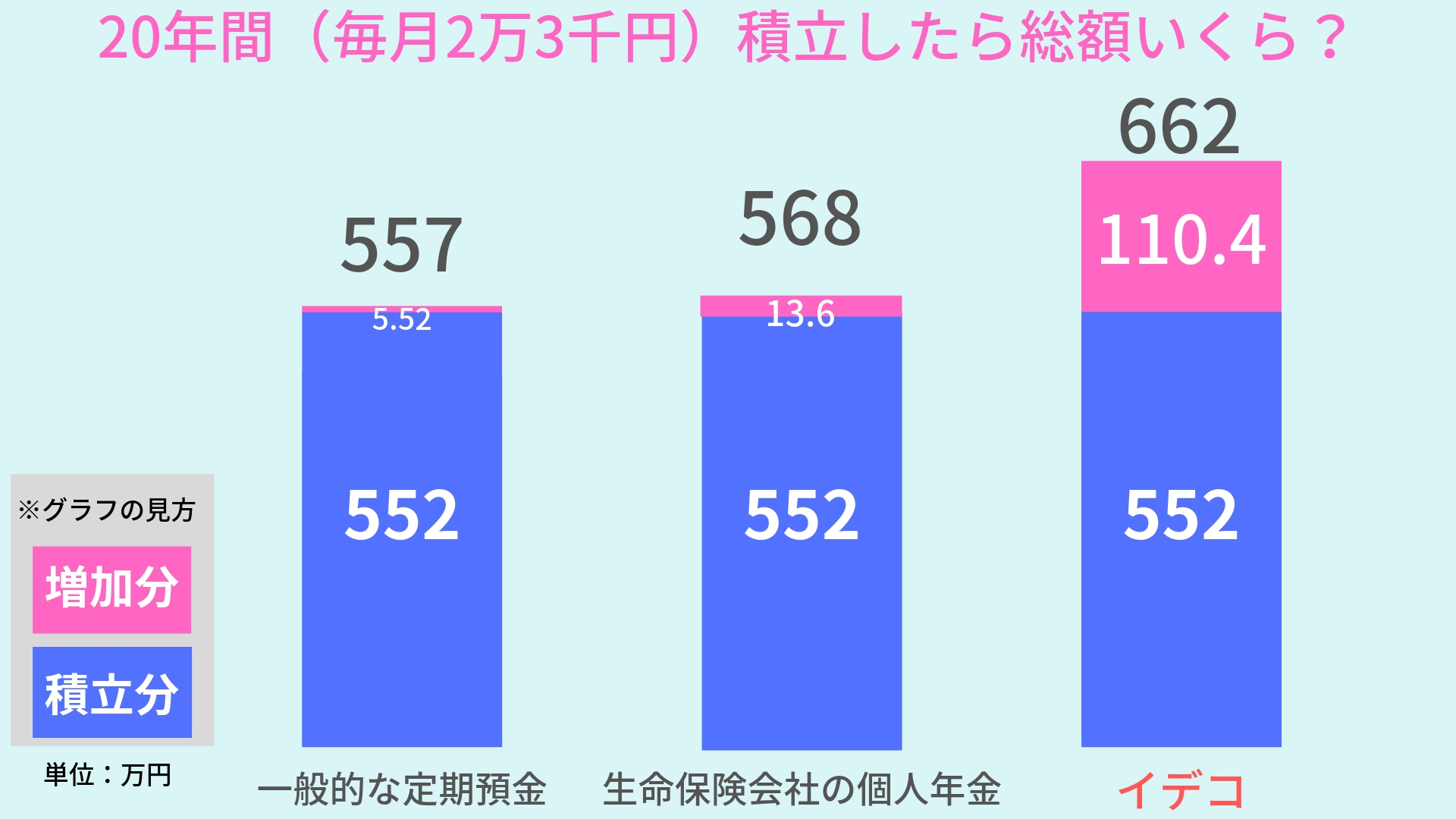

イデコのメリットを確認

イデコといえば、節税効果のすごさ!

まずは、イデコがこれだけすごいってことをグラフで確認しておきますね。(年収500万円のサラリーマン家庭を想定)

↓イデコのメリット、デメリット(対策含む)はこちらの記事で詳しく解説しています。

住宅ローン控除

1年間で戻ってくる金額の上限は、通常40万円(※平成26〜33年購入)です。

住宅の購入年・購入物件によって上限額が異なるため詳しくは以下の国税庁HPを確認してください。

また、通常10年間利用可能です。(平成21年以降購入の場合)

計算の前提

今回、年収別に住宅ローン控除額の上限額を計算する上でいくつかの前提があります。順番にご説明します。

🔶家族構成

・夫、妻、子供2人(16歳以下)の4人家族を想定。

🔶所得控除

・本人の基礎控除38万円

・給与所得控除(年収ごとに異なる)

・社会保険料支払い分

・生命保険控除7万の上限額を使用した場合を想定。

※子供2人は16歳以下のため扶養控除対象外

費用(所得控除)がたくさんあると利益(所得)が小さくなり結果的に税金が少なくなります。

イデコは毎年、積立全額を所得控除でき税金が安くなります。これがイデコの最大のメリットです。

🔶配偶者控除

所得控除の1つでもある配偶者控除。控除額は38万円です。

今回は、配偶者控除38万円が使えるケース・使えないケース、両方を計算しました。

・配偶者控除38万円が使えないケース:奥様の年収201万円以上

※奥様の年収が150万円超〜201万円未満の場合は、配偶者特別控除という制度があり控除額は年収に応じて3〜36万円になります。この制度の利用者は少ないため、今回は検証しません。

【事例】年収500万円の場合

事例として、年収500万円の場合で説明します。

まず、結論!

年収500万円のサラリーマン家庭の一覧表(単位:円)

◆配偶者控除38万円がある場合(奥様の年収150万円以下、専業主婦)

| 税金から差し引ける金額の上限 | 住宅ローン残高の上限 | |

| イデコなし | 230,600 | 23,060,000 |

| イデコあり | 198,480 | 19,848,000 |

| 差額 | 32,120 | 3,212,000 |

◆配偶者控除38万円がない場合(奥様の年収201万円以上)

| 税金から差し引ける金額の上限 | 住宅ローン残高の上限 | |

| イデコなし | 270,000 | 27,000,000 |

| イデコあり | 242,400 | 24,240,000 |

| 差額 | 27,600 | 2,760,000 |

解説

◆配偶者控除38万円がある場合(奥様の年収150万円以下、専業主婦)

①イデコなし

税金(所得税・住民税)が戻ってくる上限額は230,600円。つまり住宅ローン残高の上限額は23,060,000円。

②イデコあり

税金(所得税・住民税)が戻ってくる上限額は198,480円。つまり住宅ローン残高の上限額は19,848,000円。

◆配偶者控除38万円がない場合(奥様の年収201万円以上)

①イデコなし

税金(所得税・住民税)が戻ってくる上限額は270,000円。つまり住宅ローン残高の上限額は27,000,000円。

②イデコあり

税金(所得税・住民税)が戻ってくる上限額は242,400円。つまり住宅ローン残高の上限額は24,240,000円。

計算方法

計算方法を簡単にご紹介します。

住宅ローン控除とは、毎年12月末時点の住宅ローンの残高1%分(上限あり)の金額を、最終的な個人の所得税から差し引く制度です。それにより所得税が少なくなるので、主に年末調整でお金が個人に戻ってくるというものです。

しかし、ここで問題が!

もし住宅ローンの残高の金額が大きい場合には、所得税から『住宅ローン控除』を全額差し引けないケースがあるんです。

でも1年間の所得税が9万円の場合は、11万円(20万円ー9万円)が差し引けず…

住宅ローン控除が所得税だけで全額差し引けない場合には、住民税から差し引くことができる仕組みになっています。(上限あり)

つまり住民税の支払額が11万円分少なくなります。

住民税から住宅ローン控除分を差し引く際の上限は、住民税の課税所得×7%です。(上限額は136,500円なのである一定の年収以上は上限額が同額になります。)

今回は、このような計算方法で年収別の住宅ローン控除の上限額を計算しています。

年収別の上限額を発表!

イデコなしの場合

イデコがない場合の上限額です。(単位:円)

◆配偶者控除38万円がある場合(奥様の年収150万円以下、専業主婦)

| 年収 | 税金から差し引ける金額の上限 | 住宅ローン残高の上限 |

| 3,000,000 | 80,400 | 8,040,000 |

| 4,000,000 | 152,400 | 15,240,000 |

| 5,000,000 | 230,600 | 23,060,000 |

| 6,000,000 | 298,000 | 29,800,000 |

| 7,000,000 | 367,000 | 36,700,000 |

| 8,000,000 | 400,000 | 40,000,000 |

| 9,000,000 | 400,000 | 40,000,000 |

| 10,000,000 | 400,000 | 40,000,000 |

| 11,000,000 | 400,000 | 40,000,000 |

| 12,000,000 | 400,000 | 40,000,000 |

例えば、年収600万円のサラリーマン家庭で奥様が専業主婦の場合。

住宅ローン残高の上限額は29,800,000円となり、税金から差し引ける金額の上限は298,000円です。

◆配偶者控除38万円がない場合(奥様の年収201万円以上)

| 年収 | 税金から差し引ける金額の上限 | 住宅ローン残高の上限 |

| 3,000,000 | 126,000 | 12,600,000 |

| 4,000,000 | 198,000 | 19,800,000 |

| 5,000,000 | 270,000 | 27,000,000 |

| 6,000,000 | 336,000 | 33,600,000 |

| 7,000,000 | 400,000 | 40,000,000 |

| 8,000,000 | 400,000 | 40,000,000 |

| 9,000,000 | 400,000 | 40,000,000 |

| 10,000,000 | 400,000 | 40,000,000 |

| 11,000,000 | 400,000 | 40,000,000 |

| 12,000,000 | 400,000 | 40,000,000 |

イデコありの場合

イデコで積立している場合の上限額です。(単位:円)

◆配偶者控除38万円がある場合(奥様の年収150万円以下、専業主婦)

| 年収 | 税金から差し引ける金額の上限 | 住宅ローン残高の上限 |

| 3,000,000 | 47,280 | 4,728,000 |

| 4,000,000 | 119,280 | 11,928,000 |

| 5,000,000 | 198,480 | 19,848,000 |

| 6,000,000 | 270,400 | 27,040,000 |

| 7,000,000 | 311,800 | 31,180,000 |

| 8,000,000 | 400,000 | 40,000,000 |

| 9,000,000 | 400,000 | 40,000,000 |

| 10,000,000 | 400,000 | 40,000,000 |

| 11,000,000 | 400,000 | 40,000,000 |

| 12,000,000 | 400,000 | 40,000,000 |

例えば、年収600万円のサラリーマン家庭で奥様が専業主婦の場合。

住宅ローン残高の上限額は27,040,000円となり、税金から差し引ける金額の上限は270,400円です。

もし住宅ローン残高が3500万円あったとしても、35万円(残高の1%)ではなく上限額の270,400円が戻ってきます。イデコなしの場合との差額は27,600円。

そしてイデコで積立をしていれば税金の還付は約5万5千円も!

◆配偶者控除38万円がない場合(奥様の年収201万円以上)

| 年収 | 税金から差し引ける金額の上限 | 住宅ローン残高の上限 |

| 3,000,000 | 92,880 | 9,288,000 |

| 4,000,000 | 164,880 | 16,488,000 |

| 5,000,000 | 242,400 | 24,240,000 |

| 6,000,000 | 308,400 | 30,840,000 |

| 7,000,000 | 387,800 | 38,780,000 |

| 8,000,000 | 400,000 | 40,000,000 |

| 9,000,000 | 400,000 | 40,000,000 |

| 10,000,000 | 400,000 | 40,000,000 |

| 11,000,000 | 400,000 | 40,000,000 |

| 12,000,000 | 400,000 | 40,000,000 |

以上、「イデコのデメリット?住宅ローン控除で損しない金額を年収別に計算してみた!」をご紹介しました。

イデコはメリットが多い国の制度ですので、住宅ローン残高に注意しながら検討してみてくださいね。

こちらの記事が少しでもお役に立てれば幸いです。

資料請求(無料)はこちらからできます↓

>>>公式サイトはこちら: 【楽天証券】個人型確定拠出年金