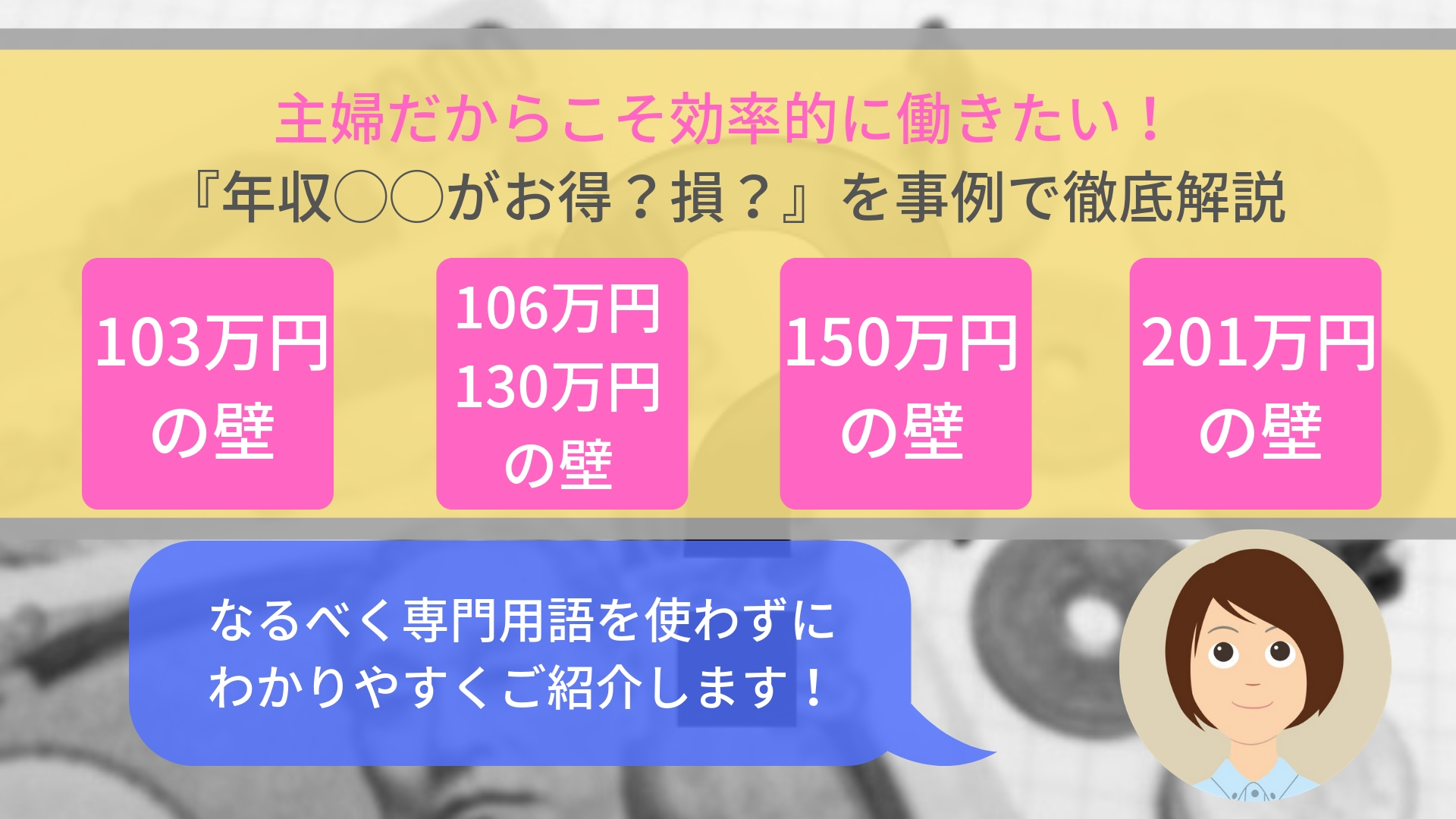

103万円の壁、106万円の壁、という言葉は聞いたことがあっても、税金や社会保険の話は計算がわかりづらかったり法改正があったり…

でも、働き始めてから

「思ったより手取りが少ない…」

「たくさん働いたのに、逆に手取りが少なくなっている…なんで?」

という事態は避けたいですよね。

そこで、

パート勤務に加え、フルタイム勤務の話もご紹介します。参考にしていただければ幸いです。

では、さっそくいってみましょう!

この記事はこんな人におすすめです!

🔶お給与の仕組みを理解して主婦にお得な収入(年収)を知りたい人

🔶税金や社会保険のことは全くわからないけど知りたい人

扶養の基礎知識

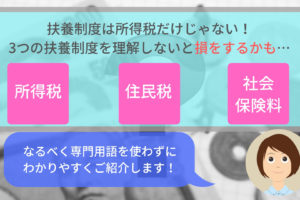

扶養は所得税だけじゃない!扶養は3種類もある!

まずは、簡単に扶養についてご説明します。

ここでは、扶養って3種類もあるんだ〜!ぐらいの理解で十分です(^^)

扶養控除とは・・・

扶養に入った人が働いている場合、ある一定の収入(年収)までは税金や保険料を自ら払わずにすみ各種サービスは受けられるという国や地方自治体等のお得な制度です。

扶養には3種類あります。

枠内の年収金額は、全て扶養に入るママの年収です。

🔶所得税:年収103万円以下

🔶住民税:年収93〜100万円以下

(地方自治体で若干異なる)

🔶社会保険料:年収106万円未満または年収130万円未満

(会社規模などによって106万、130万円のどちらに当てはまるかが決まります。後程詳しくご紹介します)

扶養というと税金の話はよく世間でも知られていますが、本当に着目すべきは『社会保険料』です。ある一定の収入(年収)以上は額面の約14%を支払います。

妻が働いていて夫の扶養制度を使わない・使えない場合、額面の14%を自分で支払う必要があります。

社会保険の扶養は、交通費に注意!

社会保険の扶養で『年収130万円未満」に該当する人は、交通費の扱いに注意が必要です!

『年収130万円未満』には会社から支給される『交通費』『定期券の現物支給』なども含まれからです。

社会保険の扶養は、一般的には年収130万円を少し超えただけで連続しなければすぐに扶養から外れるわけではないようです。

しかし、管轄の年金事務所や(夫の会社の)健康保険組合によってはすぐに扶養から外されることもあり見解が異なりますので、交通費に注意しながら年収を上限におさめるように注意が必要です。

ちなみに、所得税と住民税では、公共機関を使った交通費は月額15万円・車通勤は月額3万1600円を超えた分は課税対象となり、年収に含めて計算する必要があります。

給与に出てくる専門用語、扶養(配偶者控除・配偶者特別控除)等についてはこちらの記事で分かりやすくご紹介しています。

主婦が効率的に働ける年収は?

パート勤務、フルタイム勤務のそれぞれで主婦が効率的に働ける年収と理由をご紹介します。

パート勤務の場合

結論!

主婦のパート勤務は『年収106万円未満又は130万円未満がおすすめ!』

※『◯円未満』の例:106円未満は106万円を含まない(105万9999円以下ということ)

この収入(年収)では所得税や住民税は発生しますが、金額は全体の約数〜5%ほどなので考慮しなくて大丈夫。

社会保険の扶養の上限額が年収106万円になるのは以下の条件を全て満たす人です。ざっくり言うと、大企業に勤めている方です。

全ての条件を満たさない場合には、年収130万円が上限額になります。

・収入が月8万8000円以上

・雇用期間が1年以上の見込み

・所定労働時間が週20時間以上

・学生ではない

収入に残業手当、通勤手当、賞与は含まない

注意すべきは年収106万円又は130万円を少しでも超えてしまうこと!

少しでも超えてしまうと、ある年収に達するまでは『多く働いているのに手取りが少なくなる』という逆転現象が発生します。

まず、①年収105万6千円では社会保険の扶養内なので、手取りは約104万円になります。

次に、②年収106万円では社会保険の扶養外になり自分で給与の額面の14%を支払うことになりますので、社会保険料は約15万円。手取りは約89万円になります。

②年収106万円では、①年収105万6千円と比べ年間でたった4千円増えただけで社会保険の扶養外となり手取額が約15万円も少なくなってしまうわけです。

答えは、おおよそ③年収130万円になります。

③年収130万円では手取りが約104万円になります。社会保険料が18万円です。

もっと具体的な数字で見てみましょう!

パート勤務で時給900円・1日6時間勤務の場合、

②1ヶ月に17日働くと年収約110万円で手取り 約87万円

③1ヶ月に18(19)日働くと年収約130万円で手取り約105万円

よって、①のような年収106万未満ギリギリの金額が一番効率的な働き方です。

⭐️社会保険の扶養の年収上限額が130万円の場合

考え方は上述した「社会保険の扶養内である年収106万円未満で働く」と同じです。

社会保険の扶養の年収上限額が130万円の場合は、社会保険の扶養になれる『年収130万円未満』で働くのがおすすめです。

①社会保険の扶養内である年収129万6千円では手取り124万円

②社会保険の扶養外である年収130万円では手取りが106万円

③自分で社会保険料を払いながら手取り124万円を得るためには年収155万円ぐらいが必要

ちなみに、

社会保険のメリットは?将来年金が増える!

例えば毎月8000円の厚生年金保険料を払うことで65歳

社会保険料を20年間払った場合は、85歳を超えたら得をする計

この状況をどう捉えるかは個人差があるかと思いますので参考までに。

フルタイム勤務の場合

結論!

フルタイム勤務は『できるだけ収入(年収)が高いほうが良い』です。

フルタイムで働くと、住民税と社会保険の扶養制度を使える可能性が低いからです。

所得税の扶養制度は妻の年収が201万円までは使えますが、夫の税金が年間で数万円から数千円安くなる程度です。

なので、フルタイム勤務の場合はできるだけ年収が高い方が良い、という結論になります。

主婦に人気の職種といえば、事務職系。

でも、直接雇用の時給は高くても900円がいいとこ。

手取りにしたら毎月約11万円です。

ちなみにパート勤務で年収129万円で社会保険の扶養内で働く人の場合は、手取りが毎月約10万円。

たった1万円しか手取りが変わらないのに、フルタイムではパートよりも毎月約40時間も多く働かなければいけないという状況。

この事例からも、フルタイム勤務するならば『年収が高い=時給が高い』方が良いということがわかります。

主婦向けの大手派遣会社では、会社の方針として子育て支援体制を打ち出していて子育て主婦が働きやすい環境を整えています。

こちら↓では、私(派遣勤続8年・子育て主婦)が実際に使ったことがある『主婦向けの大手派遣会社』をランキング形式で詳しくご紹介しています。

ぜひ活用してください!

では、たくさん働いたのに手取りが少なくなってしまう収入(年収)があることをご存知ですか?