前回は、イデコ(個人型・確定拠出年金)の節税効果について事例を使ってご紹介しました。

イデコで積み立てれば、最強の定期預金になるね!

でもイデコでは税金を払うこと自体、全くないの?

結論から言うと、税金を払う場合と払わない場合の2通りあります!

しかも、それはイデコ(個人型・確定拠出年金)の積立(運用)を行う金融機関によって変わってきます。

つまり、初めの金融機関選びもすごく大事ってこと!

ドレミさんに聞いてよかった!めっちゃわかりやすく教えてください!

それでは、イデコ(個人型・確定拠出年金)で税金がかかる可能性があるタイミング、税金計算、初めの金融機関選びについてご紹介します!

この記事はこんな人におすすめです!

🔶イデコの受取方法がよく分からない人

🔶イデコをはじめる際の金融機関選びで迷っている人

目次

税金を払うタイミングはいつ??

確定拠出年金は原則60歳まで積立をします。途中の引き出しはできません。

60歳になると、いよいよ運用(積立)していたお金を受取ることができます。

これまで、運用(積立)中はメリットだらけで税金がかかる話が一つも出てきませんでした。

実は、税金がかかるかどうかは60歳以降に積立(運用)たお金を受取る時の方法が大きく影響するんです!!

(とは言っても、運用・積立中の節税効果があまりにも大きいのでトータルで損をしてしまう可能性は限りなくゼロに近いです。)

※イデコ(個人型・確定拠出年金)は最低でも10年間の積立期間かつ60歳を超えてから引き出すことが可能です。例えば、52歳からイデコを始めた人の場合は60歳では引き出しができず62歳以降の引き出しになります。

退職所得控除額って何?イデコと関係あるの?

・会社から多くの退職金が出る場合は要注意!

いよいよ、退職…

というタイミングで、会社で退職金が支給された時の話です。

手元にいくら残るのか不安だよね。

でも、ちゃんと退職金に対しては優遇措置として「退職所得控除」というものがあるんです!

勤続年数に応じて計算し、退職金◯◯円までは税金ゼロ円でいいですよ!というものです。

退職所得控除額は、次のように計算します。

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

つまり受取時にもしっかりと税金の優遇措置があるということです!

パパが退職する時に僕は20歳。大学進学でお金がかかる時期だしね!(ってママが言ってた)

退職金がない会社なら…

例えば、40歳からイデコ(個人型・確定拠出年金)を始めた場合は60歳までの「20年間」が「勤続年数」として扱われ、800万円までは税金がかからなくなるんです。

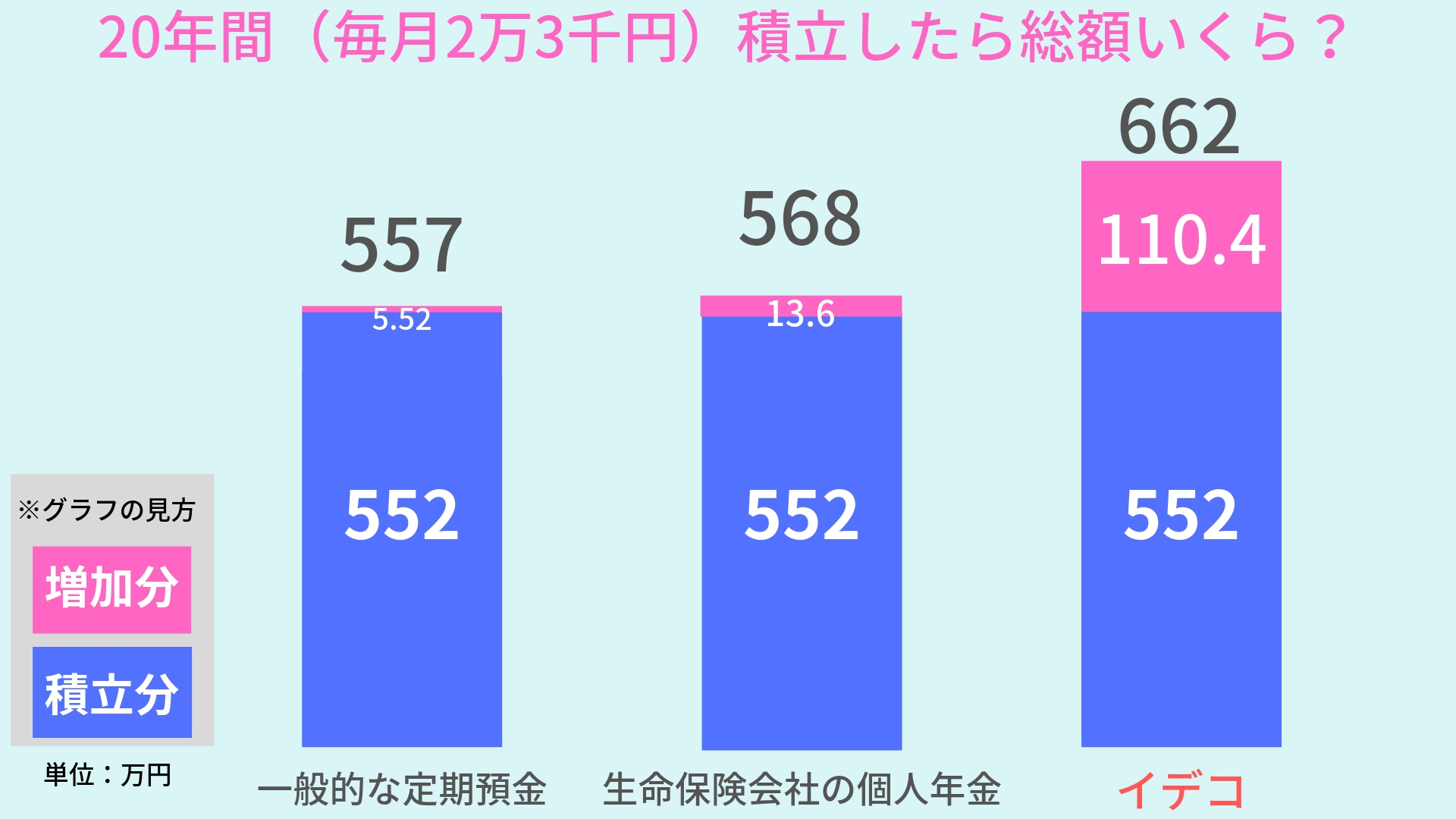

サラリーマンの場合は、毎月の拠出上限額が23000円なので20年間で約550万円。

イデコ(個人型・確定拠出年金)に関して支払う税金は0円になります。

なので、60歳以降の受取方法で悩まなくて良いです!

退職金がある会社は要注意!

ただ、ここで注意が必要なのはサラリーマンが会社を退職する際に『会社からの退職金が出る場合』なんです。

60歳以降の受取方法まで考えてからイデコを検討したい!ドレミさん教えて〜!

まずは、先に受取時の手数料の話をさせてね!手数料も費用の1つだから大事。

その後、税金ができるだけかからない受取方法の一例をご紹介します!

イデコを受取る時の手数料は?

受取1回ごとに信託銀行への給付手数料432円が発生します。

特に会社からの退職金の額が大きい場合、イデコ(個人型・確定拠出年金)を一括で受け取ると税金がかかってしまうためイデコを分割で受け取るかもしれません。

その際にこの「給付手数料432円」があることをお忘れなく!

仮に、60歳から70歳までの10年間で毎月受取を行った場合でも51,840円(432円×12ヶ月×10年)です。

事例のように、年収500万円なら110万円もの税金還付があることを考えると、受取時の手数料はそこまで気にしなくてもいいかもしれません。

【65歳で会社を退職】60歳でイデコを一括受取、65歳で会社の退職金を受け取る

結論から言うと、このパターンが一番お得です!

というのも、優遇措置には『退職金5年ルール』というものがあるからなんです。

これは、イデコ(個人型・確定拠出年金)を受取った際に優遇措置(退職所得控除)を使い、その後5年間の間隔があくとリセットされて会社の退職金を受取る際にまた優遇措置(退職所得控除)を利用できる、というものです。

つまり、この『退職金5年ルール』は60歳で会社の退職金を受け取り、65歳でイデコを受け取るというパターンでも優遇措置を使えるの?

だから、受け取る順番がすごく大事!イデコが先!!

ちなみに、会社の退職金が先の場合は『15年間』の間隔をあけないとリセットされないんです。だけど、イデコ(個人型・確定拠出年金)は最長でも70歳までに受け取らなければならないのでこのリセットは現実的に使えません。

では、優遇措置(退職所得控除)を上手く使った例を実際に数字でみていきます。

(例) 会社の勤続年数が30年、確定拠出年金の期間が20年の人

(1) 60歳でイデコを一括で受け取ります。

40万円×20年=800万円

※合計額552万円=サラリーマンの毎月上限額23000円×12ヶ月×20年間

(2) 65歳で会社の退職金を受け取ります。

800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

この場合の退職所得控除額は1,500万円になります。

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

【60歳で会社を退職】イデコは60歳でできるだけ受取(非課税に分だけ)、61歳で残りを受取

次は、優遇措置である『退職所得控除』と『公的年金等控除』を上手く使った例を実際に数字でみていきます。

(例) 会社の勤続年数が30年、確定拠出年金の期間が20年の人

(1) 計算に使用する勤続年数は30年になります。

(2) 800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

この場合の退職所得控除額は1,500万円になります。

上の事例のように40歳から20年間で積立総額552万円、かつ会社の退職金が1000万円の場合は、(1000+552)-1500=52万円が税金の対象となります。

しかし、65歳までは年間70万円の公的年金等控除が使えるため、52万円の受取だけ61歳過ぎてから(1年間の分割)にして、60歳の退職時にはイデコで500万円一括受取にすれば税金は0円です。

金融機関によって受取方法が選択できない場合もある!

ここまでご紹介したようにイデコ(個人型・確定拠出年金)は以下の3通りの受取方法が可能です。

・一括のみ

・分割のみ

・一括と分割を組合せる

では、実際にどうやって資産運用(積立)していくかというと『資産運用』なので金融機関を利用して運用(積立)を行います。

次の項目で詳しくご紹介します。

楽天証券が断然おすすめ!理由は2つ!

おすすめ理由1つ目:運営(口座)管理手数料が0円だから!

先にご紹介しましたが、楽天証券さんは誰でも積立金額に関係なく常に運営(口座)管理手数料が0円です。

通常は毎月数百円の運営(口座)管理手数料がかかる金融機関がほとんどです。

余談ですが、楽天証券さんは会社としてイデコ(個人型・確定拠出年金)で利益を出していないのでは?むしろ赤字?なのかもしれません。そのぐらい運営(口座)管理手数料が0円はすごいことです。普通はこの手数料が収益につながるから…

おすすめ理由2つ目:60歳以降の受取方法が柔軟だから!

楽天証券さんだと60歳以降のイデコの受取方法が

「一括」「分割」「一括と分割のミックス」

全て選べるんです。

これは、税金がかかるかどうかに関わる大事なポイントです。

無料で資料請求もできますよ!

>>>公式サイトはこちら: 【楽天証券】個人型確定拠出年金

例えば11月に積立を開始した場合、一気にその同年の1年分を積立可能ということです!

以上です。

現実的に年金をもらえる年齢がどんどん遅くなってますよね。

2018年4月時点では68歳への段階的な引き上げが検討されていました。

でも、会社の定年は60歳が多いのが現実。再雇用で働けても65歳まで。無収入が数年間あるだけでも大変なことです。

定年から年金支給まで収入がない、年金が少ない、もっと年金の開始年齢が遅くなる、等のリスクを考えても老後の積立は必須です。

そうわかっていても、私自身も子育てでお金がかかる一方で老後の積立までは手が回らないと諦めていました。

でも、このイデコ(個人型・確定拠出年金)の節税効果や受取方法での税金の優遇措置を知るうちに『イデコをやらない方が損をする』ということに気づきました。

主婦の皆様にも理解していただけたら嬉しいです。

※補足

確定拠出年金には企業型というものもあります。こちらはお勤めの会社が金融機関と契約をしている年金制度です。イデコとの重複積立はできません。しかしながら、企業型でも、個人型(イデコ)でも、節税効果は同様です。

企業型の場合は、従業員の希望で個々に積立額を増額することが可能だったり、資産運用の中身は個人に任されていたりします。もちろん、リスクゼロの定期預金も選べます。詳しくは会社の人事・総務に確認してくださいね。